证券之星 陆雯燕

继2025年11月递表失效后,临工重机股份有限公司(下称“临工重机”)再度向港交所递交招股书,拟于香港主板上市。2023年以来,临工重机已四度冲击老本市集,但于今仍在门外踟蹰。

证券之星防止到,在上市经营要害期,临工重机家眷照拂色调日渐浓厚,实控东说念主半子在IPO前夜任职董事长,其与公司的关联往还抓续发生,让公司责罚备受凝视。功绩面上,2025年,临工重机两大中枢产物矿山开拓、高空功课开拓诚然单价走高,但营收、销量同步下滑,公司依靠“缩量保价”稳住盈利。

阻拦薄情的是,2025年,融资租出步地给临工重机带来的回购担保使命高达8.63亿元,且客户融资租出误期率抓续走高。重迭高企的应收款项与不休抬升的有息欠债,多重谋略隐忧成为临工重机港股IPO路上不成薄情的风险。

A股折戟转说念港股,IPO前夜实控东说念主半子上位

这次港股IPO是临工重机更新财务数据后的再次递表。2025年11月,临工重机递交H股上市恳求,但因6个月灵验期届满而自动失效。

事实上开yun体育网,临工重机的上市之路并非一帆风顺。早在2023年3月,公司就进取交所主板递交了上市恳求,但仅进程一轮问询便于2024年1月折戟。彼时,历史沿革、关联往还、同行竞争等问题成为重心问询事项。2024年12月,临工重机重启上市带领,但后续未有本色性证实。

招股书表示,临沂临工机械集团有限公司(下称“临工集团”)为临工重机控股鼓舞,抓股比例55.5%。王志中自2005年8月起任临工集团董事长,径直抑制临工集团约34.61%的股权,并透过四个抓股平台盘曲抑制临工集团约60.26%的股权,因此为临工重机实控东说念主。

临工重机与控股鼓舞存在关联往还。评释期内,临工重机向临工集团采购产物和行状的金额辞别为2410万元、950万元、2330万元,金额波动主要源于结尾客户在投标相助步地下采购需求有所变化。同期,临工重机还向临工集团供应整机开拓以供其谋略租出,评释期内销售金额辞别为6340万元、4720万元、3560万元。

证券之星防止到,在冲击港股的要害时间,临工重机的家眷责罚特征愈发突显。王志中半子张善睿于2025年3月加入集团,同庚5月被任命为本质董事兼首席本质官,认真集团要紧业务盘算与营运战略。凭证此前招股书,公司前董事长为于孟生。

进一步深究,张善睿与临工重机存在抓续性关联往还。2023年至2025年(下称“评释期”)临工重机向张善睿相配斟酌东说念主士采购材料及行状金额辞别为8490万元、6370万元、4670万元。采购内容包括平台抑制器、电子抑制单位及下部抑制箱组件,主要应用于高空功课开拓的电力电子抑制系统以及GPS系统。

公开贵寓表示,张善睿曾创立北谷电子股份有限公司,任董事长兼总司理。该公司为智能电控系统和物联网结尾及行状提供商,产物包括抑制器、电机驱动器、充电器、表示器、相貌、Tbox等。

临工重机坦言,诚然评释期内往还金额出现下降,但探求到张善睿斟酌东说念主士供应矿山机械及叉车零部件,加上公司矿山开拓及叉车销售抓续增长因而会作出采购,斟酌需求预期将出现回升。

营收波动,两大撑抓业务价升量跌

招股书表示,临工重机主要从事矿山、高空功课、物料搬运等规模机械开拓的研发、联想、制造、销售和行状。

评释期内,临工重机辞别录得营收98.97亿元、120.28亿元、101.48亿元,各期变动辞别为-6%、21.53%、-15.63%。与营收波动变成反差的是,公司各期年度利润保抓踏实增长,辞别约9.74亿元、10亿元、10.4亿元。

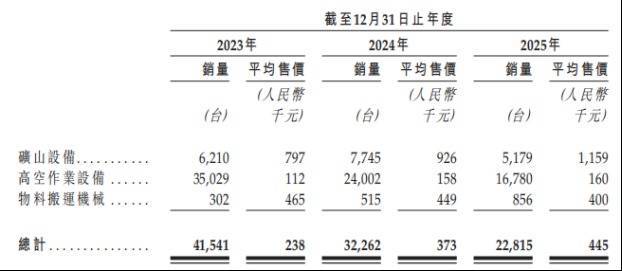

从收入结构看,评释期内,临工重机85%收入来自销售矿山开拓及高空功课开拓。其中,矿山开拓辞别杀青营收49.48亿元、71.73亿元、60.02亿元,占总营收的50%、59.6%、59.1%;高空功课开拓收入39.29亿元、37.93亿元、26.9亿元,营收占比从39.7%降至26.5%。2025年,矿山开拓、高空功课开拓营收同步承压,降幅辞别为16.31%、29.09%,成为全年营收下滑的主要株连。

评释期内,矿山开拓的平均售价从79.7万元攀升至115.9万元,价钱整个上行主淌若印尼、巴西等国外市集销售占比进步,以及价钱较高的新动力及大型开拓的推出及销售所致。不外,该产物销量出现波动,辞别为6210台、7745台、5179台,2025年销量下落主淌若由于煤价下落导致煤炭开采行业的卑鄙需求减少。

高空功课开拓的价钱与销量则显贵分化。评释期内平均售价从11.2万元攀升至16万元,主淌若售价较高的臂式高空功课开拓及大型高空功课开拓销售占比进步及国外售售加多所致。而该产物技巧销量遇到“腰斩”,从期初的35029台降至16780台。除客户偏好出动外,强烈的市集竞争导致行业采购行径减少成为销量下滑的伏击要素,公司明确暗示不参与激进的价钱竞争以保抓产物性量。

证券之星防止到,临工重机的保价战略在短期内拉高了毛利率。评释期内,矿山开拓毛利率从16.7%进步至22.1%,高空功课开拓从22.7%进步至25.9%。然则,“缩量保价”看似稳住了毛利率,但也存在着市集份额流失的风险。

值得一提的是,2023年,高空功课开拓产能期骗率为71.3%,2024年及2025年辞别降至47.4%、46.8%。公司称,主淌若由于墨西哥制造次第初步投产所致。当地的监管框架与买卖旧例存在相反,暂时影响了运营恶果,需要更多技巧开拓踏实的腹地化供应链。此外,由于市集偏好转向不同的产物型号,公司分娩目的及产量作出相应调整,导致产量相对偏低。

超8亿回购担保压顶,融资租出误期率攀升

工程机械市集竞争极度强烈,为拓宽客户付款渠说念、促进销售,临工重机对罕见购买但需要融资选项的客户取舍了融资租出安排。波及的融资租出公司包括寂寞第三方融资租出公司及临工集团旗下的辰泰融资租出(山东)有限公司。评释期内,临工重机来自融资租出安排的收入辞别为20.68亿元、22.89亿元及18.66亿元,辞别占同期收入的20.9%、19%、18.4%。

但这种步地也使临工重机职守了重大的回购担保使命。算作担保东说念主,临工重机在客户出现要紧误期时有使命向融资租出公司偿还未偿余额,或回购斟酌产物。抑制2025年末,临工重机于融资租出安排项下未履行的回购担保使命为8.63亿元,这是临工重机于担保对方提议索偿时偿付的最高金额。

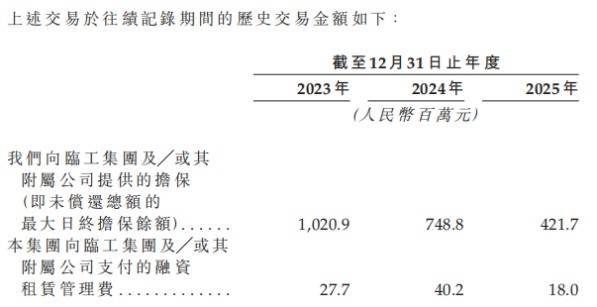

招股书表示,临工重机一直与临工集团相配附庸公司相助,临工集团透过相助关系在几许融资安排中提供担保支抓。算作答谢,临工重机按现行市集利率支付融资租出照拂费。

抑制2025年末,临工重机向临工集团相配附庸公司提供的担保为4.22亿元,另支付的融资租出照拂费为1800万元。临工重机首肯,将来将由公司自行作出担保支抓斟酌安排,现在已运行过渡要道。

更严峻的挑战是,回购担保使临工重机面对更高的信用误期风险。评释期内,公司客户于融资租出安排下的误期率辞别为0.39%、0.54%及1.67%。2025年误期率升幅扩大,主淌若由于市集竞争加重,客户租出付款周期延迟,以及2025年提供的回购担保本金额减少所致。

证券之星防止到,尽管融资租出缓解了客户的资金压力,但临工重机仍面对回款难题。评释期内,公司贸易及单据应收款项辞别为54.61亿元、59.78亿元及56.18亿元,辞别占总营收的55.18%、49.7%、55.36%。同期,公司信贷耗费拨备从2.7亿元攀升至4.58亿元。评释期内,贸易及单据应收款项盘活天数辞别为228天、189天及239天。

事实上,临工重机的资金链已堕入两头承压的场面,一边是应收账款高企、回款阻扰,另一边是抓续攀升的债务规模。评释期内,公司计息银行借债相配他借债从3.54亿元激增至8.03亿元,三年翻番。抑制2026年3月末,上述借债金额进一步攀升至9.3亿元。(本文首发证券之星,作家|陆雯燕)